税理士試験にはボリュームの多い税法科目である法人税、所得税、

消費税、酒税、国税徴収法、住民税、事業税、

税理士試験では税法の3科目合格が必要ですので、

そして、

「逃げるは恥だが役に立つ」というドラマが流行っている今日この頃ですが、税理士試験の場合にはどうなのでしょうか。

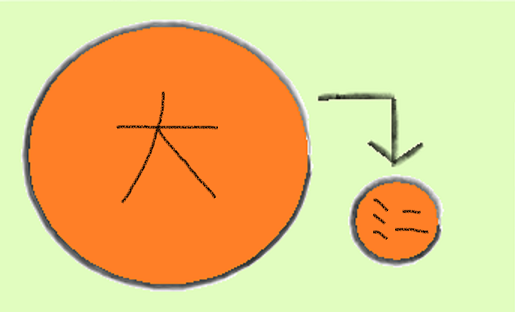

ミニ税法のメリット

ボリュームが少ない

ミニ税法はその名の通り学習項目が法人税などに比べてかなり少な

学校の授業も週に1回で済みますので、

平日は授業に出れないから土日で受講したとしても半日で気軽に受

繁忙期で仕事が忙しくて授業をしばらく受けれなかったとしても、

また、

ダブル受験しやすい

ボリュームが少ないので当然、勉強時間に余裕ができます。

その時間を別の科目の勉強に充てることも十分可能です。

ミニ税法を2科目受験して両方合格できれば、

また、他の税法と組み合わせて効率よく勉強することもできます。

ミニ税法の中には他の税法との繋がりが強いものもあるのでこれを同時に勉強することで相乗効果を得られるのです。

例えば「住民税と所得税」「法人税と事業税」などです。

繋がりの強い税法は、たとえダブル受験でなく翌年受験であってもかなりのアドバンテージとなるはずです。

実務で必須なミニ税法もある

それは消費税法です。

これは実務では必須ですので、勉強していれば非常に役に立ちます。

また受験経験があれば就職でも有利となる場合もあります。

また、受験者数も多いので安心して勉強できる環境が整っています。(テキストの充実や受講コースの選択肢の多さなど)

そんな理由で他のミニ税法とは違い税法一番の人気科目となっています。

特殊な知識が身につく

王道の税法ではなく、受験者の少ないミニ税法を選択すれば、他の人が勉強していない知識を身に付けることができます。

ふつうは、ミニ税法のような知識は実務から何となく身に付けるのですが、しっかりと1年間勉強することで深い知識を得ることができます。

それがどこかで必ず役に立つかはわかりませんが、他の税理士が知らないような知識を持っているということは、強みとして使えるかもしれません。

国税徴収法などは特にそうなのではないでしょうか。

税金の滞納で困っているような顧問先の助けになることができるかもしれません。

デメリット

国税3法を勉強する機会を逃す

これは将来税理士として働くにあたっては大きいことかもしれません。

国税3法である「所得税」「法人税」「相続税」は税理士として必須の知識です。

受験と実務とでは異なる部分もありますが、受験勉強で一度これらの税法を体系的に勉強しておけば、実務で再度勉強する際にも理解のしやすが全然違います。

国税3法はボリュームも大きく自分で一から勉強しようと思っても中々難しいものがあります。

私も相続税については受験経験がありませんので、現在独学するのには苦労しています。

将来のことを考えると、一つでもミニ税法を選んでしまうと、国税3法を勉強する機会を逃してしまうという大きなデメリットがあるのです。

合格しやすい訳ではない

ボリューム少ない ≠ 合格しやすい楽な科目 なのです。

逆に、私は合格しにくいとさえ思います。

なぜなら、ボリュームが少ないこともあり、学習範囲をほぼ完ぺきに抑える必要があるからです。

理論もすべてを完璧に覚えて来る人がゴロゴロいますし、計算でも少しのミスが命取りとなります。

1年間しっかり勉強しても少しのミスで不合格となるような試験はかなりリスクが高いと思います。

また、上記メリットでも述べたように、ミニ税法では科目同士のつながりの相乗効果で勉強の効率を高めることができるます。

なので住民税や事業税の受験者の中には、すでに所得税や法人税に合格済みで、続けて効率よく合格を狙っている猛者が多くいます。

そんな中で上位10%を狙うのはかなり厳しいです。

ネガティブイメージ

ミニ税法の受験は、国税3法からの逃げというイメージがあります。(上記のように決して逃げ(楽)にはならないのですが…)

その負のイメージを気にする人もいます。

自分から何を受験したかを言わなければ周りにはわかりませんし、税理士になった後には何を受験したかなど何も関係ありませんが、自分自身の気持ちの中に「ミニ税法に逃げていしまったという負い目」と「ほかの税理士と比べての劣等感」を抱くかもしれません。

税理士になった後は何も関係ないことなのですが、何を受験しているかは一生変わらないし変えられないことです。

将来後悔してしまいそうなら、ミニ税法の受験は考え直した方がいいかもしれません。

終わりに

税理士試験の税法科目選択は誰もが頭を悩ませるものです。

色々な情報を頼りに科目選択をすることも大切ですが、最終的な判断は自分でしなければなりません。

自分のなりたい税理士像や将来の自分を想像するなどして最後は自分自身の考えで決めましょう。

合格科目は一生残りますので後悔しないように選択したいところです。